En la mente del CFO

Andrés Wainer, CFO de Andina: “Coca-Cola vería con buenos ojos una fusión con Embonor (...) es algo que ha estado sobre la mesa”

El CFO revela que los nuevos impuestos a bebidas isotónicas y jugos significarán costos de $ 3 mil millones y, explica las ventajas que traería una fusión con la embotelladora Embonor.

Por: Francisco Noguera | Publicado: Sábado 25 de mayo de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

Hijo de madre y padre economistas, desde pequeño estuvo inmerso en un entorno donde las discusiones de sobremesa eran sobre déficit fiscal, inflación y crecimiento. Andrés Wainer (53 años) comparte el interés de sus padres. Egresó de Ingeniería Comercial con mención en Economía, sin embargo, tras su práctica profesional en el Banco Central se dio cuenta de que su pasión eran las finanzas.

Se aventuró en el sector financiero. Primero en la corredora de bolsa del Banco Edwards y luego en Econsult. Su tercer trabajo fue Andina, donde ya cumplió 28 años de ejercicio.

Wainer llegó a la compañía en 1996, dos años después que Andina comprara una franquicia en São Paulo, y justo cuando la firma analizaba una posible adquisición en el mercado trasandino. “Entré al departamento de desarrollo para justamente valorar la embotelladora Argentina Romesa (...), la cual terminamos comprando.”

Hoy es el CFO de Coca-Cola Andina, el tercer embotellador latinoamericano de Coca-Cola por volumen y el séptimo a escala mundial. La franquicia le permite producir y comercializar los productos de The Coca-Cola Company en regiones de Argentina, Brasil, Chile y todo el territorio de Paraguay. Además, distribuye cervezas y licores elaborados por terceros.

“Tenemos la franquicia de 2/3 de Chile, todo Paraguay, y en Brasil cubrimos los estados de Río de Janeiro, Espíritu Santo, una parte de São Paulo. Además, en Argentina, abarcamos el centro-sur del país, incluyendo ciudades importantes como Córdoba, Rosario y Mendoza,” comenta.

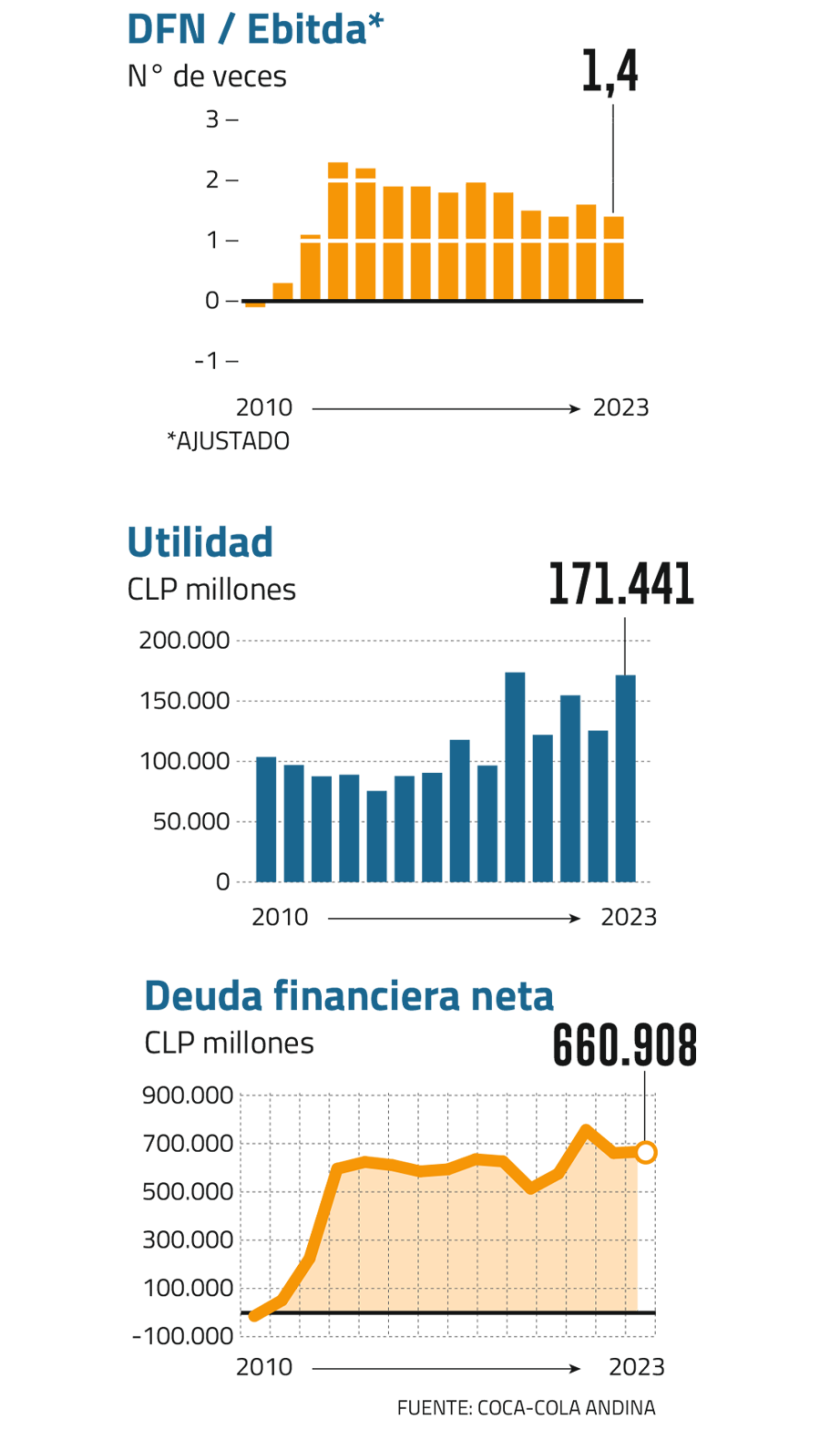

Wainer dirige las finanzas de una compañía que pasó de utilidades por $ 43.338 millones el primer trimestre de 2023 a $ 70.813 millones en el primer trimestre de 2024. El Ebitda ajustado de la empresa creció un 25,9% y los ingresos anotaron un alza de 25,9% en comparación con el primer trimestre del 2023. Su desempeño bursátil tampoco se quedó atrás, ya que en el último año, la serie B de sus acciones anotó un rendimiento sobre el 36%.

En conversación con Señal DF, el CFO comenta que la estrategia financiera de la firma se traduce en tres puntos: mantener una deuda financiera neta/Ebitda entre 1,5 y 1,7 veces; emitir bonos y no endeudarse con bancos, ya que al ser una empresa de envergadura pueden saltarse al banco como intermediario y, por último, tener un grado de liquidez razonable, que puede ser muy valioso en tiempos de crisis, aunque eso no sea gratis.

Desde la arista comercial, en los últimos cinco años Andina ha firmado contratos de distribución en Chile de cerveza con AB InBev, de licores con Diageo y de vino con Santa Rita. Un modelo de negocios que califica de “exitoso”, aunque haya significado que los márgenes Ebitda pasarán del 20% al 15% en el mercado nacional, alejándose del 30% que anota Paraguay y del 20% de Argentina y Brasil. “Cuando solo distribuyes un producto y no lo produces, los márgenes son más bajos. Lo hacemos porque ganamos plata y no hay que invertir casi nada, por lo tanto, aumenta el ROIC y el resultado operacional, mientras el capital invertido casi no cambia.”

La contraparte de Andina, Coca-Cola Embonor, es quien posee el tercio restante del territorio nacional. Wainer explica que hay una buena relación entre las partes y que el trabajo en conjunto ha llevado a que Chile sea el segundo país que más gaseosas consume per cápita: al año una persona consume 335 botellas de 237cc.

Tomando oportunidades

- ¿Cómo funciona la relación comercial con Coca-Cola Company?

- Coca-Cola posee el 14,7% de Andina y puede elegir dos directores. Además, son nuestros franquiciadores y dueños de las marcas que operamos. Esto implica dos cosas: acordar cuánto dinero gastar y definir las estrategias de marketing y la venta del concentrado con el que hacemos las bebidas. El costo del concentrado representa alrededor del 20% de nuestros ingresos y su precio funciona como un royalty que pagamos por usar la marca.

- En 2020 firmaron un acuerdo con AB InBev para vender y distribuir sus principales marcas. ¿Cuáles han sido los resultados?

- Los resultados han sido óptimos. Hemos ganado participación de mercado, especialmente en el canal tradicional, que incluye almacenes y botillerías. Antes del acuerdo, AB InBev estaba presente en todos los supermercados, pero no tenía una red de distribución tan extensa como la nuestra. Hoy CCU sigue liderando en cerveza, pero AB InBev quiere seguir ganando participación de mercado y, así, equilibrar la competencia.

- Respecto a adquisiciones, en 2022 compraron la marca de cervezas brasileña Therezopolis, ¿cómo les ha ido?

- Actualmente, solo tenemos líneas para hacer bebidas, aguas o jugos, por lo que fabricamos Therezopolis con terceros. Esto cambiará en marzo de 2025, cuando comience a operar una línea de cerveza en Brasil llamada Duke Cashias, que ya produce gaseosas. Este proyecto nos dará una capacidad importante para producir cerveza en Brasil y será el impulso para promover la marca.

- ¿Podría llegar esa cerveza a otros países?

- No está en el plan inicial, pero no lo descarto. En Chile no podemos hacerlo debido a nuestro contrato con AB InBev, pero podríamos hacerlo en Argentina y Paraguay. Therezopolis es una marca local súper premium y, una vez que tengamos la capacidad, buscaremos masificarla un poco más. Será un producto para competir con Kross o Kunstmann.

- El mercado siempre se ha preguntado si Andina y Embonor se fusionarán, ¿es eso posible?

- Sí, es posible una fusión con Embonor. Ha estado sobre la mesa, pero no se sabe si ocurrirá ni cuándo, ya que depende de los accionistas controladores de ambas compañías. En Embonor, es la familia Vicuña, y en nuestro caso, es un grupo de cuatro familias con un pacto. Es un tema que siempre preguntan los inversionistas.

- ¿Coca-Cola Company cómo lo vería?

- Coca-Cola debe aprobar cualquier cambio en la propiedad, así que una fusión también necesita su aprobación. Pero Coca-Cola vería con buenos ojos una fusión con Embonor y no sería un impedimento.

- ¿Qué beneficios financieros traería esa fusión?

- Hay sinergias importantes. Podríamos optimizar la cantidad de plantas y la distribución. Por ejemplo, la ciudad de Los Andes está más cerca de Andina que de las plantas de Embonor, pero es su territorio. Hay sinergias productivas, logísticas y de backoffice, como finanzas y recursos humanos.

Costos e inversiones

- Entre el 10% y 18% pagarán de impuestos las bebidas isotónicas y jugos. ¿Cómo repercutirá en sus estados financieros?

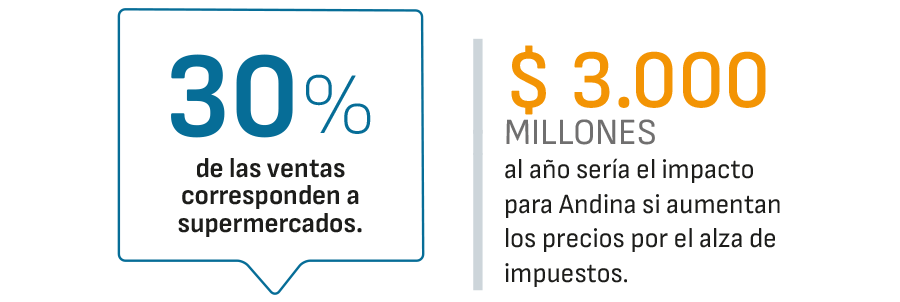

- Eso comienza el 1 de junio. Estamos evaluando si trasladamos el costo al precio o reducimos los márgenes. Si subimos los precios, perderíamos $ 3 mil millones al año porque caerían los volúmenes de venta. Si no lo hacemos, la pérdida sería aún mayor.

- Ante oportunidades de M&A ¿están dispuestos a aumentar sus indicadores de deuda financiera neta/Ebitda?

- Sí, si surge una oportunidad de compra, estamos dispuestos a aumentar el apalancamiento, incluso hasta 3,5 veces, aunque dudo que lleguemos a eso. En 2013, cuando compramos Ipiranga, el apalancamiento llegó a 2,5 veces, pero lo gestionamos reduciendo los dividendos durante tres años. Así volvimos a nuestra zona de confort, entre 1,5 y 1,7 veces.

- ¿Cuánta inversión falta por ejecutar en 2024?

- De los US$ 250 millones de este año, aproximadamente 2/3 todavía deben ser ejecutados. Estos fondos se destinarán a la línea de cerveza en Brasil, la reapertura de una planta en Mendoza con una nueva línea de bebidas retornables y a una planta de reciclaje de resina que inauguraremos con Embonor. También una parte importante se destinará a botellas retornables y equipos de refrigeración para supermercados, almacenes y botillerías.

Clientes

- ¿Cómo está compuesto el portafolio de clientes?

- Cerca del 30% de nuestras ventas son a supermercados, mientras que aproximadamente el 11% proviene de bares y restaurantes. El 60% restante es canal tradicional, dividido entre ventas directas o a través de mayoristas.

Muchas empresas concentran sus ventas en supermercados, los que tienen mucho poder de negociación. Por lo tanto, la amplitud de nuestras ventas en el canal tradicional es definitivamente una fortaleza para Coca-Cola Andina.

- ¿Qué estrategias comerciales ofrecen a almacenes y botillerías?

- Nos esforzamos para que los minoristas tengan buenos márgenes y puedan diferenciarse con la opción de botellas retornables. Lamentablemente, este tema no se ha promovido mucho en supermercados. Por tanto, diría que esa es la gran diferencia entre los dos canales, donde los envases retornables suelen ser un 25% más económicos que las botellas de un solo uso.

- ¿Cual es el público objetivo de los envases retornables?

- Para muchas familias de ingresos medios y bajos, el descuento del 25% en una Coca-Cola es una alternativa muy importante.

Además, la botella retornable ejemplifica la economía circular, lo que atrae a las nuevas generaciones, no solo por su precio más bajo, sino que desde un punto de vista medioambiental es perfecto.

- Andina ha impulsado la venta directa a hogares, ¿es un mercado de tamaño considerable?

- En la actualidad, Coca-Cola.cl representa el 2% de las ventas en Santiago. Aunque pueda parecer un porcentaje pequeño, en realidad es el cuarto cliente más grande, después de Cencosud, Walmart y SMU.

- ¿Continúan cambiando los hábitos de consumo de la población?

- Chile es un mercado muy avanzado, aproximadamente 10 años por delante de otros países donde operamos. No es que estos países estén imitando los hábitos de Chile, sino que están un paso atrás en términos de desarrollo.

Cuando ingresé a Andina en 1996, el 90% de nuestras ventas en Chile eran de gaseosas. Hoy en día, esa cifra ha disminuido al 65%, lo que indica un cambio significativo. En los otros países, las gaseosas todavía representan alrededor del 85% del mercado. A medida que los consumidores evolucionan, comienzan a preferir bebidas energéticas, isotónicas, agua y también muestran una tendencia a alejarse del azúcar.

Referentes e indicadores clave a mirar

- ¿Cuál es su referente en el mundo de las finanzas?

- Más que una persona, es el libro que usé en el Master en finanzas en el London Business School, sobre “Principios de finanzas corporativas”, de Richard A. Brealey y Stewart Myers. A pesar de que es bastante antiguo, cada cierto tiempo saca una nueva edición y sirve como fuente de consulta para cualquier CFO. Es súper completo, didáctico y con ejemplos prácticos.

- ¿Cuáles son los indicadores clave que miden la temperatura de cómo está una empresa?

- Es fundamental vigilar de cerca el flujo de efectivo. Muchos indicadores pueden manipularse, pero la cantidad de efectivo no se puede alterar. Es crucial examinar los movimientos de efectivo y entender por qué aumentan o disminuyen. Otro indicador clave es el ROIC (Retorno sobre el Capital Invertido), que muestra la eficiencia de la empresa en generar retornos en relación con el capital invertido. Puedes generar grandes ganancias, pero si estás invirtiendo demasiado capital, tal vez no sea un buen negocio. En resumen, es importante seguir la evolución del Ebitda, el flujo de efectivo y el ROIC.

- ¿Qué indicadores de afuera sigue y que son claves para su trabajo?

- Cerca del 70% del flujo de Andina se genera en otros países, por tanto, la variable más importante y que impacta significativamente en los resultados es el tipo de cambio entre el peso chileno y las monedas de Brasil, Argentina y Paraguay. Cuando se devalúa, nuestros resultados aumentan, pero si se aprecia, nos afecta negativamente. Otras variables importantes son el precio internacional del azúcar y la resina PET.